Die Finanzanalyse als Grundlage der finanziellen Berichterstattung beschreibt ein systematisches Vorgehen, um die wirtschaftliche Lage von Unternehmen und Organisationen durch die Auswertung von Finanzdaten zu beurteilen. Dabei werden sowohl der Jahresabschluss als auch weitere finanzielle Dokumente ausgewertet, um Einblicke in die Vermögens-, Finanz- und Ertragslage zu erhalten. Die Analyse ist ein wichtiger Bestandteil der Unternehmenssteuerung und ermöglicht es, finanzielle Zusammenhänge messbar zu machen und auf dieser Basis Entscheidungen zu unterstützen.

Diese Art der Analyse umfasst verschiedene Methoden, die sich auf unterschiedliche Aspekte der finanziellen Berichterstattung konzentrieren. Von der Bewertung von Bilanzkennzahlen bis hin zur Prognose künftiger Entwicklungen wird eine breite Palette an Techniken angewandt. Dabei berücksichtigt die Finanzanalyse häufig auch branchenspezifische Rahmenbedingungen sowie rechtliche und regulatorische Anforderungen, die speziell im deutschen Kontext von Bedeutung sein können.

Die Finanzkennzahlenanalyse ermöglicht eine standardisierte Bewertung, die einen Vergleich über verschiedene Perioden oder mit Branchenkennzahlen erlaubt. In Deutschland nutzen Unternehmen dabei häufig Branchenstandards oder Leitfäden wie diejenigen der Deutschen Prüfstelle für Rechnungslegung (DPR). Kennzahlen können so auf Schwächen oder Stärken hinweisen und sind oft Teil eines umfassenden Reporting-Systems.

Die Bilanzanalyse bietet eine differenzierte Sichtweise auf die Vermögensseite sowie die Finanzierung des Unternehmens. Hierbei werden zum Beispiel Anlagevermögen, Umlaufvermögen und Eigenkapitalquellen systematisch betrachtet. Insbesondere bei mittelständischen Firmen in Deutschland ist die Klarheit über diese Positionen für Banken oder Investoren relevant, wenn es um Kreditwürdigkeitsprüfungen geht.

Zusätzlich kann die Analyse der Erfolgsrechnung helfen, betriebliche Abläufe besser zu verstehen und Ertragsquellen zu identifizieren. Ein Schwerpunkt liegt dabei auf der Gegenüberstellung von Einnahmen und Ausgaben, die in der deutschen Rechnungslegung gemäß HGB (Handelsgesetzbuch) systematisch ausgewiesen werden. Diese Einblicke bieten eine Basis für finanzielle Steuerungsmaßnahmen.

Ein weiterer wichtiger Aspekt ist die Integration von Vergleichs- und Trendanalysen, die auf historischen Daten basieren. In Deutschland werden häufig branchenspezifische Benchmarks verwendet, welche Unternehmen dabei helfen können, ihre Position im Markt besser einzuschätzen. Solche Analyseformen ergänzen die Grundlagen der Finanzanalyse und liefern Kontext für weitere Bewertungsschritte.

Abschließend lässt sich festhalten, dass die Methoden der Finanzanalyse vielfältige Möglichkeiten bieten, die finanzielle Situation von Unternehmen sachlich und systematisch darzustellen. Dabei bauen die verschiedenen Techniken häufig aufeinander auf und liefern komplementäre Informationen, die für unterschiedliche Interessengruppen relevant sein können. Die kommenden Seiten widmen sich einer vertieften Betrachtung spezifischer Analysekomponenten und methodischer Anwendungen.

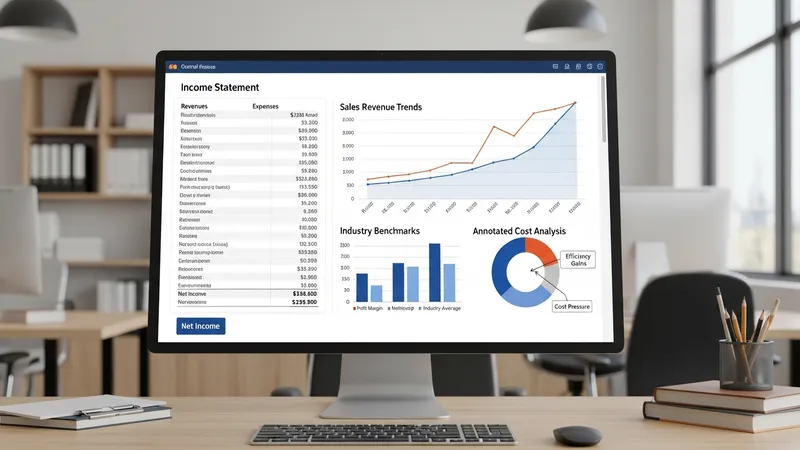

Die Finanzkennzahlenanalyse ist ein zentrales Instrument zur Bewertung wirtschaftlicher Verhältnisse in Unternehmen. Typischerweise umfasst sie Kennzahlen wie die Eigenkapitalquote, die Liquiditätsgrade und die Umsatzrentabilität. Diese Werte können helfen, die finanzielle Gesundheit im Zeitverlauf oder im Vergleich zu anderen Firmen derselben Branche zu interpretieren. In Deutschland wird oftmals auf Kennzahlen zurückgegriffen, die an handelsrechtliche und steuerliche Vorschriften angepasst sind.

Ein wichtiger Fokus liegt auf Liquiditätskennzahlen, die angeben, wie gut ein Unternehmen seine kurzfristigen Zahlungsverpflichtungen erfüllen kann. Diese Kennzahlen sind insbesondere für Kreditinstitute relevant und werden regelmäßig bei der Kreditprüfung herangezogen. Die Eigenkapitalquote wiederum gibt Aufschluss darüber, wie viel Eigenkapital im Verhältnis zum Gesamtkapital eingesetzt wird, was für die Risikobewertung wichtig sein kann.

Für die Analyse der Rentabilität werden Kennzahlen wie die Gesamtkapitalrentabilität oder die Eigenkapitalrendite betrachtet. Diese liefern Hinweise auf die Effizienz der Kapitalnutzung und werden häufig von Investoren als Teil der Entscheidungsgrundlage genutzt. In Deutschland können die Werte je nach Branche und Unternehmensgröße erheblich variieren.

Die Erstellung und Interpretation von Finanzkennzahlen ist häufig mit branchenspezifischen Vergleichswerken verbunden. In Deutschland bieten beispielsweise Datenbanken von Statistischen Bundesamt oder Industrie- und Handelskammern Richtwerte zur Einordnung. So ermöglichen sie eine differenzierte Analyse, die den besonderen Marktbedingungen Rechnung trägt.

Die Bilanzanalyse richtet das Augenmerk auf die Struktur des Vermögens und der Finanzierung eines Unternehmens. Sie untersucht Aktiv- und Passivposten, um eine Vorstellung von der Kapitalbindung und der Eigenkapitalausstattung zu erhalten. Dabei ist das Handelsgesetzbuch (HGB) in Deutschland entscheidender Rahmengeber für die Ausgestaltung der Bilanzaufstellung.

Im Bereich der Aktiva wird häufig zwischen Anlagevermögen und Umlaufvermögen unterschieden. Während das Anlagevermögen langfristig dem Geschäft dient, steht das Umlaufvermögen für kurzfristige Mittel. Die Zusammensetzung dieser Positionen kann Hinweise auf die Investitionsstrategie und Liquiditätslage geben. Ein hoher Anteil kurzfristiger Vermögenswerte kann beispielsweise eine flexible Kapitalnutzung signalisieren.

Auf der Passivseite wird insbesondere das Verhältnis von Eigenkapital zu Fremdkapital analysiert. Die Eigenkapitalquote gilt als Indikator für die finanzielle Stabilität, wobei eine breite Streuung von Branchenstandards in Deutschland existiert. Fremdkapitalverbindlichkeiten werden zudem nach ihrer Laufzeit unterschieden, was für die Einschätzung der Refinanzierungsrisiken wichtig sein kann.

Die Bilanzanalyse erfordert in der Praxis häufig eine Beurteilung der Bewertungsmethoden und Bilanzierungspraxis. Deutsche Unternehmen unterliegen dabei teilweise unterschiedlichen Regeln je nach Größe und Rechtsform, was Einfluss auf die Vergleichbarkeit nehmen kann. Eine genaue Kenntnis dieser Rahmenbedingungen ist folglich Teil einer fundierten Analyse.

Die Erfolgsrechnung stellt die Ertragslage eines Unternehmens dar, indem sie Aufwendungen und Erträge gegenüberstellt. In Deutschland orientiert sich die Gliederung hier an den Vorschriften des Handelsgesetzbuches (HGB), wobei Aufgliederungen nach Gesamtkostenverfahren oder Umsatzkostenverfahren üblich sind. Die Analyse dieser Darstellung dient dazu, betriebliche Gewinne oder Verluste transparent zu machen.

Ein wesentlicher Analysepunkt ist die Entwicklung der Umsatzerlöse, die Rückschlüsse auf die Marktnachfrage und Wettbewerbsfähigkeit zulassen kann. Veränderungen im Zeitverlauf oder im Vergleich mit Branchenkennzahlen werden hierbei betrachtet. Zusätzlich werden Kostenarten und deren Entwicklung geprüft, was Hinweise auf Effizienz und Kostendruck geben kann.

Neben der Betrachtung von Ebit (Ergebnis vor Zinsen und Steuern) gewinnt auch der Jahresüberschuss an Bedeutung. Diese Position kann Aufschluss über die finanzielle Belastung durch Steuern und Fremdkapitalzinsen geben. Für externe Stakeholder wie Banken oder Aufsichtsbehörden ist diese Information oft Teil der Bonitätsbeurteilung.

Die Erfolgsanalyse kann meist durch Ergänzungen wie Segmentberichte erweitert werden, die eine detailliertere Sicht auf einzelne Geschäftsbereiche erlauben. Dies ist in Deutschland besonders für größere Unternehmen im Konzernabschluss relevant, da unterschiedliche Geschäftsfelder verschieden starke Ertragsprofile aufweisen können.

Vergleichs- und Trendanalysen werden in der finanziellen Berichterstattung genutzt, um Bewegungen in Finanzdaten über mehrere Zeiträume oder im Wettbewerbsumfeld sichtbar zu machen. Dabei können sowohl interne Unternehmensdaten als auch externe Brancheninformationen einbezogen werden. In Deutschland setzen viele Unternehmen dabei auf langfristige Datensätze, um saisonale und konjunkturelle Effekte besser einzuordnen.

Trendanalysen ermöglichen es, systematische Veränderungen zu erkennen, wie etwa eine kontinuierliche Verbesserung der Rentabilität oder eine Verschlechterung der Liquiditätssituation. Diese können als Grundlage für weitergehende Planung und Risikoabschätzung dienen, ohne jedoch zukünftige Entwicklungen definitiv vorherzusagen.

Vergleichsanalysen beziehen sich häufig auf Branchenbenchmarks, die durch Verbände, Industrie- und Handelskammern oder statistische Ämter bereitgestellt werden. Solche Benchmarks können den Standort eines Unternehmens innerhalb des Wettbewerbsumfeldes beleuchten und damit Ansatzpunkte für Verbesserungspotenziale liefern.

Die Kombination von internen und externen Datenquellen bei Vergleichs- und Trendanalysen erfordert eine sorgfältige Datenpflege und -interpretation. Bei der Auswahl entsprechender Kennzahlen und Referenzwerte sind Kontextwissen und aktuelle Marktgegebenheiten relevant, um aussagekräftige und belastbare Analysen sicherzustellen.